Romanovi zvoní telefon. Na druhém konci se ozve Lukáš Fridrich z Komerční banky: „Máme nápad a chceme si ho ověřit na design sprintu. Chcete nám s tím pomoct?“

Jasně! Taková nabídka se neodmítá. Přesto není od věci zeptat se na pár věcí. Pro jistotu…

„Co přesně to je za nápad?“

„Chceme udělat agregátor pojištění. Lidi do něj vloží data – co za pojištění už mají, jestli splácí hypotéku, starají se o děti a tak – a ono jim to řekne, na co jsou pojištění a na co by se měli připojistit.“

„Aha, to zní zajímavě. Ale… zajímá to lidi? Budou vám chtít ta data vůbec dát? A co z toho budete mít vy?“

„No, to zatím nevíme. Ale s kreativkou už jsme dali dohromady koncept.“

STOP. Tohle nezní jako správný čas na design sprint.

Přemýšlíte o Design Sprintu, ale nevíte, jestli vám pomůže?

Krok první:

Co víme? A co potřebujeme vědět?

Z úvodní schůzky vyplynulo, že design sprint je zatím v nedohlednu. Zároveň se začal rýsovat dlouhodobější plán. Ukázalo se, že bude třeba vyzkoumat spoustu věcí.

Design sprint není všemocný nástroj. Aby měl šanci na úspěch, musí řešit pečlivě definovanou výzvu, která se zase neobejde bez kvalitních podkladů.

Roman naplánoval workshop, kam pozval bankovního poradce, pojišťovacího odborníka, produktového manažera, UX designera a pak člověka zvenčí – brokera. Společně během dne nadefinovali designovou výzvu a určili, jaká data z banky bude třeba doplnit.

Je důležité pozvat na workshop co nejpestřejší skupinu lidí, protože každý se na daný problém dívá trochu jinak.

- Bankovní poradce je v každodenním kontaktu s klienty na pobočce.

- Pojišťovací odborník zná dopodrobna fungování pojištění jako takového.

- Produktový manažer rozumí pojištění v širším kontextu a zná legislativu.

- Na brokera se lidé obracejí, když nechtějí pojištění od banky. Díky dlouhodobému kontaktu mu věří a je proto hlavním konkurentem poboček.

- UX designer se na situaci dokáže dívat očima uživatele.

Krok druhý, zvrat první:

Doplňujeme informace interním výzkumem

Připravili jsme scénáře pro hloubkové rozhovory a vyzpovídali 11 poradců z pěti měst. A přišel první zvrat: lidé agregátor spíš nechtějí.

Z rozhovorů jsme se dozvěděli, že většina lidí o pojištění nepřemýšlí, dokud se jim něco nestane. Na pobočku přijdou kvůli něčemu jinému, třeba založit si běžný účet, a pojištění si pořídí jen proto, že jim ho nabídl člověk za přepážkou. A hned při odchodu to pustí z hlavy.

Teď si představte, že bychom podcenili přípravu a rovnou se pustili do design sprintu. Agregátor bychom nejspíš opravdu vymysleli, ale čekala by nás krutá srážka s realitou. Několika rozhovory jsme si ušetřili zklamání, ale hlavně čas a peníze.

Rozhovory přinesly dva cenné poznatky, od kterých jsme se odpíchli při dalším workshopu:

- Samotní poradci pojištění nabízet moc nechtějí, protože je příliš složité na vysvětlení. A pojišťovací odborníci mají zase práce nad hlavu.

- Jsou ale situace, kdy si lidé na pojištění vzpomenou: po narození dítěte, při vyřizování hypotéky, když se věnují rizikovým sportům nebo při cestách do zahraničí.

Krok třetí:

Hledáme alternativu k agregátoru

Když ne agregátor, tak co tedy? Měli jsme několik nápadů. Pracovali jsme třeba s myšlenkou aplikace, která:

- poslouží kromě pojištění i jako úschovna na účtenky a další doklady;

- umožní vyfocením pojistit cenné předměty;

- pomůže s tvorbou inventáře domácnosti poté, co si ji člověk pojistí.

Zatím jsme netušili, který z nápadů rozvíjet. Zato jsme věděli, že to nevymyslíme, dokud nepojmenujeme, co se doopravdy děje v hlavách klientů.

Abychom vymysleli službu, která bude opravdu prospěšná, musíme se na situaci podívat jejich očima. Zjistit, s čím a jak jim má pomoct.

Vymezili jsme, co musíme od zákazníků zjistit, abychom dokázali pojmenovat zákaznické segmenty a nadefinovat si proto-persony:

- Opravdu pojištění neřeší?

- Skutečně fungují popisované situace?

- Jak se vlastně klienti staví k pojištění?

Persona jsou sesbíraná data přetavená do uceleného obrazu zákazníka. Pomáhá nám jeho situaci chápat ve všech souvislostech a lépe se tak vcítit do jeho skutečných potřeb. Proto-persona funguje stejně, jen je méně detailní.

Otázky máme, tak hurá pro odpovědi!

Krok čtvrtý, zvrat druhý:

Skupinové dotazování a definitivní AHA-moment

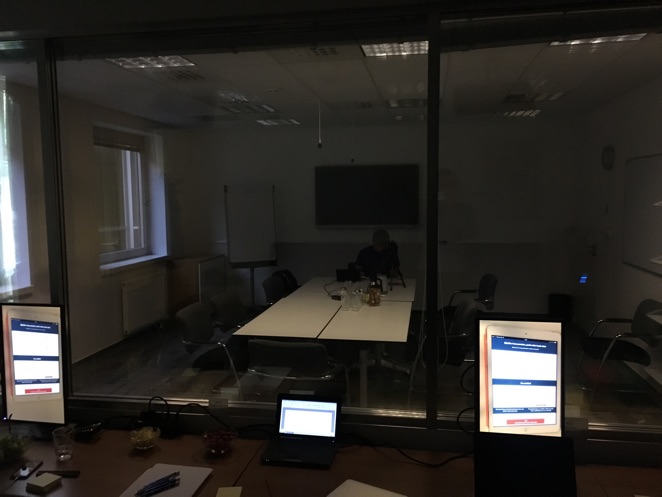

Odpovědi na naše otázky jsme se rozhodli získat skrze dvě skupinová sezení (focus group).

Je to formát, který umožňuje za krátkou dobu získat pestrou paletu názorů a úhlů pohledu. Je však nutné diskuzi svěřit schopnému moderátorovi, který pohlídá její průběh.

Spojili jsme síly s výzkumnou agenturou NMS Market Research, která má velkou databázi lidí k dotazování. Společně jsme odbavili obě sezení a díky bleskovému zpracování dat jsme do pár dní měli výstup.

Lidé z banky sledovali průběh dotazování skrze jednosměrné zrcadlo, aby reakce účastníků viděli na vlastní oči: „Nemám o to zájem, nechci jen tak někomu dávat svoje data. Chci si hlavně férově vybrat, jestli to opravdu potřebuji, nebo ne. Ale nechci nad tím trávit moc času.“

Klienty rádi zapojujeme do výzkumné části. Vidí pak za daty skutečné lidi, více věří výsledkům a tím spíš se jimi nechají přesvědčit. Bez toho často přijde veškerá výzkumná práce vniveč.

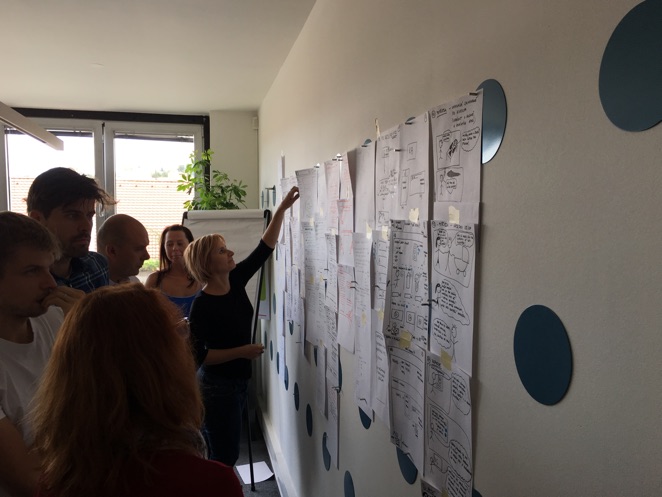

Krok pátý:

Semafor a další workshop

Dat už jsme nasbírali dost, teď jsme jim museli dát strukturu. Nela proto vytvořila semafor – poznatky o každé skupině (poradce, manažer, zákazník…) roztřídila do tří kategorií:

- červená – oblast, kterou nemá smysl řešit

- oranžová – oblast, kterou je třeba zvážit

- zelená – oblast, která jednoznačně dává smysl

Na dalším workshopu jsme celý semafor prošli a postupně vyloučili většinu oblastí. Definitivně vyšlo najevo, že stavět agregátor zatím nedává smysl.

Zvrat třetí:

Nová designová výzva

Semafor nám ukázal, že klientům dělá největší problém jednotlivé produkty pochopit. A že sami poradci příliš nevědí, jak je vysvětlit a prodat – vyznají se v parametrech, ale nedokáží je navléct na potřeby klientů.

Jako možná designová výzva se proto rýsovala otázka, jak transparentně představit pojištění jako celek: kdo, kdy a jak má být pojištěn vzhledem ke své životní situaci.

Produktů je však mnoho a každý má svá specifika, a tak jsme nakonec výzvu zúžili na životní pojištění.

Finální designová výzva proto zněla: Jak co nejsrozumitelněji a transparentně představit životní pojištění? Aby klient pochopil, jestli je dobře pojištěný, a případně se připojistil.

Proč jsme vybrali zrovna životní pojištění?

Je to jeden z nejsložitějších produktů, který když se nám podaří srozumitelně vysvětlit, zvládneme zjednodušit i ty ostatní.

Získali jsme, co jsme potřebovali pro design sprint – přesně definované zadání. Zároveň jsme ale věděli, že výsledné řešení půjde kdykoliv rozšířit do podoby robustnějšího nástroje, který pomůže poradcům i marketingu.

Krok šestý:

Design sprint

V týmu se sešli designer, copywriter, specialisté na životní pojištění, bankovní poradci a odborník na zpracování citlivých údajů. Před námi bylo pět dní intenzivní práce.

Head of Innovation management, Komerční banka

V pondělí jsme stanovili, co potřebujeme sprintem ověřit:

- Dokážeme vyvolat potřebu po životním pojištění?

- Dokážeme vysvětlit přínosy životního pojištění v dalším životě?

- Dokážeme stručně a pro klienta pochopitelně vysvětlit parametry pojištění?

Vytyčili jsme také cíle, kterých chceme dosáhnout:

- Vymyslet, na co se v aplikaci ptát, aby výstupem byl objektivní popis klientovy situace.

- Navrhnout landing page, na které aplikaci představíme klientům.

Aplikaci jsme sice zamýšleli jako nástroj pro poradce, přesto jsme chtěli, aby ji zvládl klient vyplnit i bez pomoci – a tím si pojistit, že bude skutečně srozumitelná.

V úterý jsme se pustili do vymýšlení a skečování nápadů, abychom z nich ve středu vybrali jeden a rozpracovali ho do podoby storyboardu. Ve čtvrtek jsme storyboard přetavili do prototypu, který jsme v pátek otestovali na pěti respondentech. Ano, byl to neskutečný fofr.

Jak to dopadlo?

Ověřili jsme, že aplikace má potenciál – a díky testování víme, jaké nedostatky je třeba odbourat.

- Víme, že umíme vyvolat potřebu po životním pojištění a že se nám daří vysvětlit jeho přínosy.

- Zatím ale neumíme stručně a jasně vysvětlit jeho parametry, protože tuto oblast jsme prototypem neřešili.

- Víme, jaké další kroky musíme udělat, abychom prototyp proměnili v životaschopnou službu.

- Sesbírali jsme data, která banka zužitkuje i jinde – v marketingu, v obchodu i při vývoji nových produktů.

Tohle není design davem

Možná to zní divně, ale finální prototyp nevnímáme jako největší přínos naší práce. Mnohem víc si ceníme faktu, že jsme velkou korporaci rozhýbali do nebývalého tempa. A ukázali, že cesta k použitelnému řešení je výrazně kratší bez rozhodovací kaskády.

Workshopy a design sprintem jsme suplovali častý nešvar korporací – chybějící tým složený z lidí napříč firmou. Nešlo ale o „design davem“. Ano, vyzpovídali jsme spoustu lidí a řídili se tím, co říkali. Zásadní však bylo neptat se „Jak to máme udělat?“, ale „S čím vám můžeme pomoct?“.

Finální řešení vytvořil designér na základě sesbíraných dat. My jsme se starali především o to, koho a kdy pozvat a jaké metodiky používat. A doufáme, že právě tenhle rozměr naší práce okoukají a začnou uplatňovat i lidé z Komerční banky.